Insentif untuk Dua Pejabat, Coretan untuk Seratusan Keluarga

Membaca ulang Peraturan Wali Kota Mojokerto Nomor 50 Tahun 2025 tentang Penjabaran APBD Tahun Anggaran 2026*

Catatan kebijakan publik berbasis dokumen primer. Seluruh angka di bawah ini bersumber dari Perwali Kota Mojokerto No. 50 Tahun 2025, ditetapkan 29 Desember 2025, beserta lampirannya (Daftar Penerima Bantuan Sosial Berupa Uang TA 2026). Tidak ada satu pun angka yang diperkirakan; semuanya dikutip dari rekening belanja dan subtotal resmi dalam dokumen.

Inti persoalan

Di dalam satu dokumen anggaran yang sama, negara daerah menulis dua hal yang patut dibaca berdampingan.

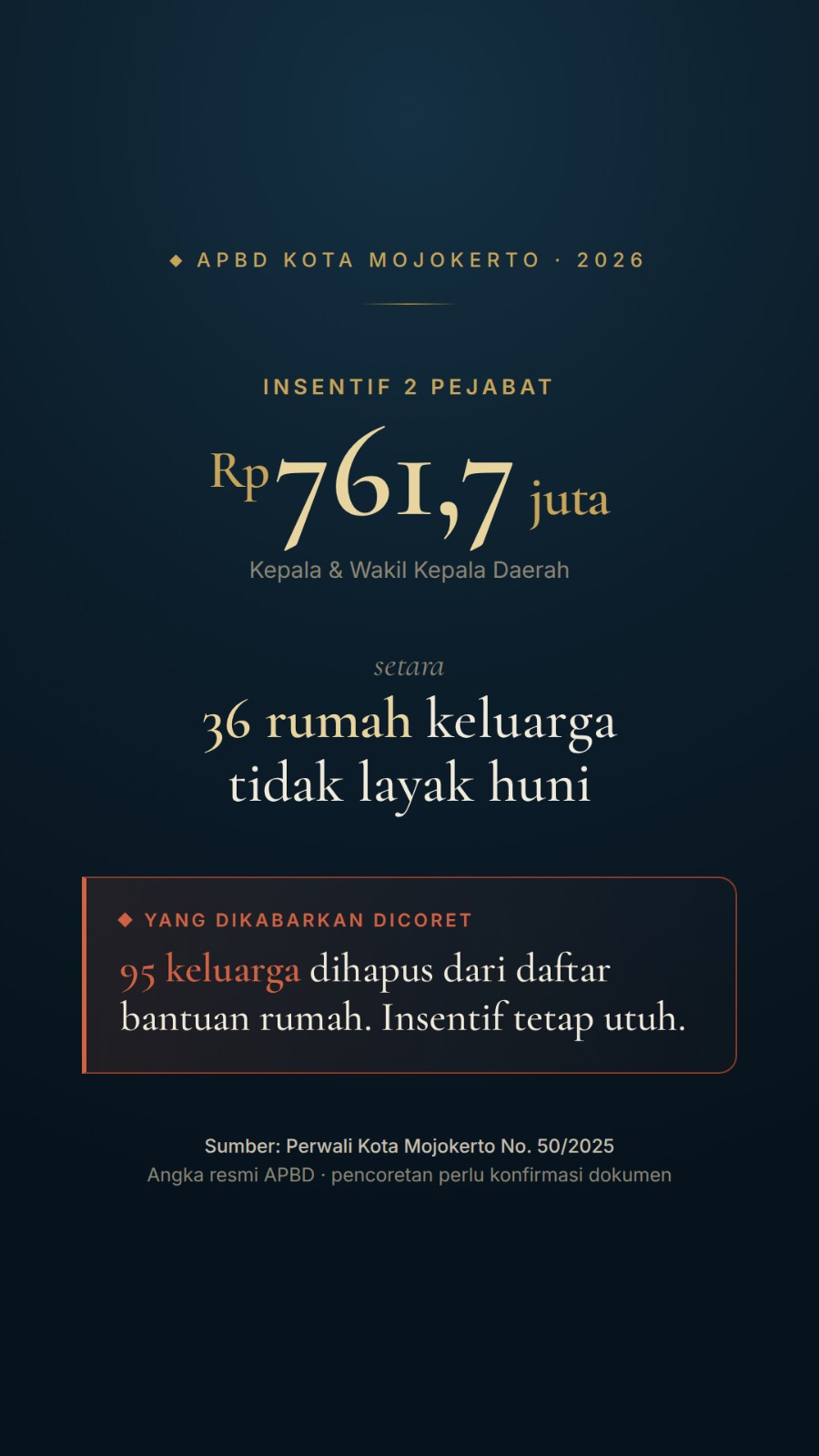

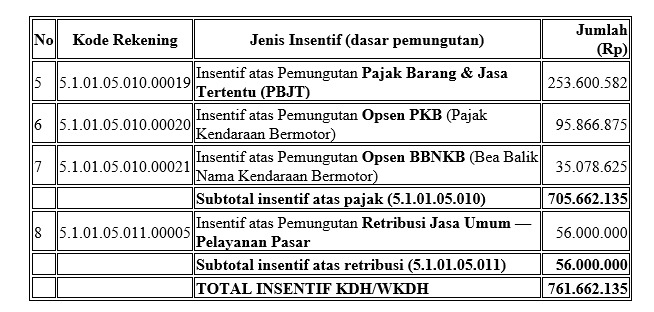

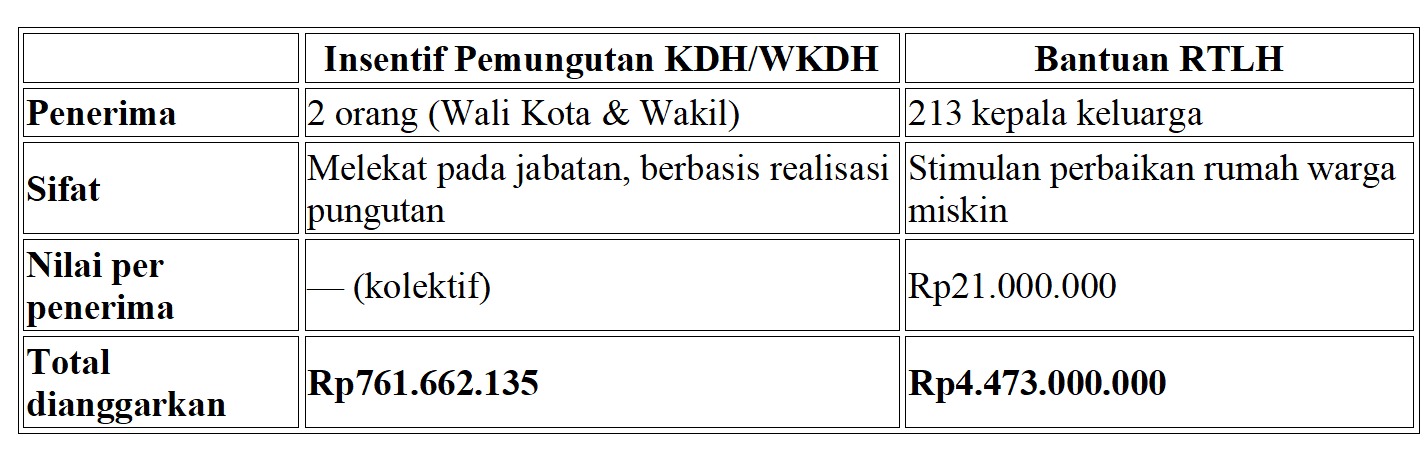

Yang pertama: insentif pemungutan pajak dan retribusi untuk Kepala Daerah dan Wakil Kepala Daerah (KDH/WKDH) — dua orang — yang totalnya Rp761.662.135.

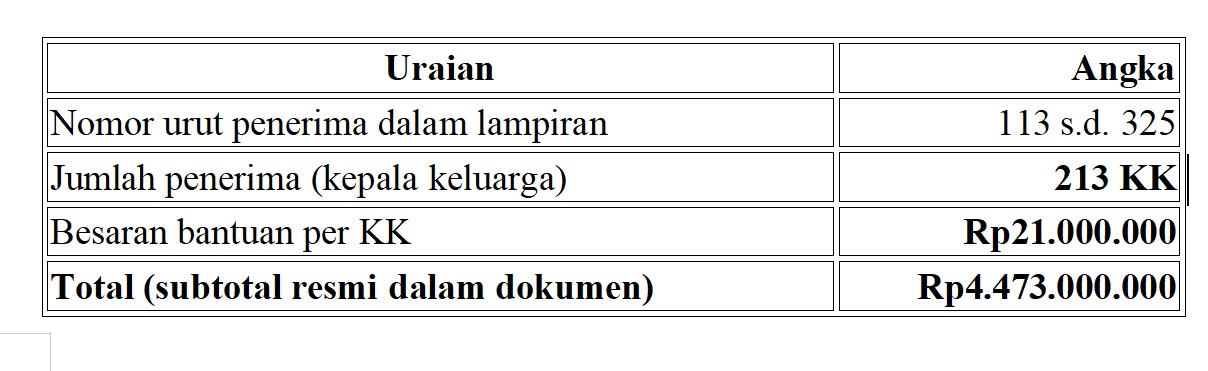

Yang kedua: bantuan perbaikan Rumah Tidak Layak Huni (RTLH) untuk 213 kepala keluarga miskin, masing-masing Rp21.000.000, dengan total Rp4.473.000.000.

Belakangan dikabarkan daftar penerima RTLH dipangkas: 95 nama dicoret. Sementara pos insentif untuk dua pejabat tetap utuh. Tulisan ini menimbang kedua angka itu secara setara — tanpa menuduh, tetapi juga tanpa menutup mata.

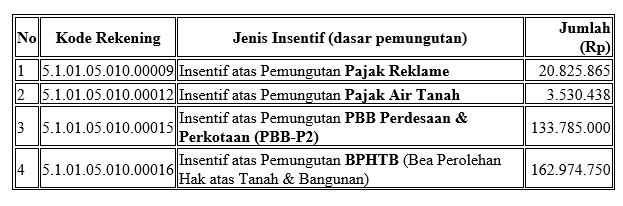

Bagian 1 — Rincian insentif KDH/WKDH (delapan pos)

Seluruh pos berada di bawah kelompok rekening 5.1.01.05 — Belanja Gaji dan Tunjangan KDH/WKDH.

Catatan pembanding di dalam tubuh anggaran KDH/WKDH sendiri. Total kelompok “Gaji dan Tunjangan KDH/WKDH” adalah Rp935.828.135. Bila insentif (Rp761.662.135) dikeluarkan, sisa komponen — gaji pokok, tunjangan keluarga, tunjangan jabatan, tunjangan beras, tunjangan PPh, iuran BPJS, dll. —berjumlah Rp174.166.000.

Dengan kata lain, insentif pemungutan pajak (Rp761,6 juta) bernilai sekitar 4,4 kali lipat seluruh gaji pokok dan tunjangan dasar dua pejabat itu (Rp174,2 juta). “Bonus kinerja pungutan” justru jauh hanya lebih besar daripada gaji jabatannya.

Di luar tabel ini, masih ada pula pos terpisah Dana Operasional KDH/WKDH sebesar Rp600.000.000 (rekening 5.1.01.06.002). Pos ini bukan “insentif”, tetapi relevan untuk membaca total sumber daya yang melekat pada dua jabatan tertinggi di Kota Mojokerto.

Bagian 2 — Rumah Tidak Layak Huni: 213 keluarga, masing-masing Rp21 juta

Pada Lampiran IVa (Daftar Penerima Bansos Berupa Uang), di bawah Dinas Pekerjaan Umum, Penataan Ruang, Perumahan Rakyat dan Kawasan Permukiman, tercatat Sub Kegiatan:

“Perbaikan Rumah Tidak Layak Huni untuk Pencegahan Terhadap Tumbuh dan Berkembangnya Permukiman Kumuh di Luar Kawasan Permukiman Kumuh dengan Luas di Bawah 10 Ha.”

(Sebagai catatan kelengkapan, di program tetangga — Pembangunan SPALD/sanitasi air limbah — terdapat 111 penerima @ Rp8.000.000 senilai Rp888.000.000. Program ini berbeda dan tidak dibandingkan langsung di sini, tetapi menunjukkan bahwa pos bansos perumahan/sanitasi memang ada dan jumlahnya tidak kecil secara agregat.)

Bagian 3 — Membaca berdampingan: tabel perbandingan

Beberapa cara membaca angka ini agar mudah dipahami siapa pun:

- Setara berapa rumah?Total insentif dua pejabat (Rp761,6 juta) ≈ 36 unit bantuan RTLH (Rp761.662.135 ÷ Rp21.000.000 = 36,3). Artinya, anggaran insentif untuk dua orang setara dengan memperbaiki rumah 36 keluarga miskin.

- Per kepala.Bila insentif dibagi dua, satu pejabat memperoleh ± Rp380,8 juta — setara 18 rumah RTLH untuk satu orang.

- Insentif + Dana Operasional.Bila insentif (Rp761,6 juta) digabung Dana Operasional KDH/WKDH (Rp600 juta), totalnya 361.662.135 untuk dua jabatan — setara ± 64 unit RTLH.

Bagian 4 — Supaya adil: dasar hukum insentif itu (jangan asal kritik)

Independensi menuntut kita menempatkan fakta hukum lebih dulu sebelum menghakimi. Insentif pemungutan pajak dan retribusi untuk KDH/WKDH bukan “uang siluman” dan bukan rekening yang dikarang sendiri oleh Wali Kota. Pos ini berpijak pada kerangka hukum keuangan daerah, antara lain:

- UU No. 1 Tahun 2022tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (HKPD);

- PP No. 35 Tahun 2023tentang Ketentuan Umum Pajak Daerah dan Retribusi Daerah, yang mengatur pemberian insentif pemungutan kepada aparat pemungut sekaligus kepada pejabat penanggung jawab pengelolaan keuangan daerah (termasuk KDH/WKDH) dalam batas persentase tertentu dari realisasi

Tiga konsekuensi yang harus jujur kita akui:

- Bersifat bersyarat (conditional), bukan otomatis cair.Insentif dihitung dari pajak/retribusi yang benar-benar berhasil dipungut. Bila realisasi rendah, insentif ikut turun. Angka Rp761,6 juta adalah pagu/plafon, bukan jaminan transfer penuh.

- Berbatas (capped).Besarannya dibatasi regulasi sebagai persentase realisasi, sehingga tidak bebas dinaikkan sesuka hati.

- Legal secara formal.Mencantumkannya dalam Penjabaran APBD adalah praktik yang punya payung hukum.

Maka kritik yang sah bukan “ini ilegal”, melainkan menyangkut prioritas, kepatutan (kepantasan), dan keadilan anggaran — wilayah yang justru tidak selesai hanya dengan legalitas.

Bagian 5 — Catatan kritis

Pertama — soal kepatutan di tengah pemangkasan warga. Legal tidaknya sebuah pos tidak menjawab pertanyaan moral-fiskal: pantaskah insentif dua pejabat dipertahankan utuh pada saat yang sama ketika daftar penerima RTLH justru dipangkas? Bila kabar pencoretan 95 KK benar, maka:

Nilai yang ditarik dari warga = 95 × Rp21.000.000 = Rp1.995.000.000. Angka ini 2,6 kali lipat seluruh insentif KDH/WKDH (Rp761,6 juta). Sisa penerima RTLH tinggal 118 KK (Rp2.478.000.000).

Pertanyaan publik yang wajar: jika anggaran daerah sedang ketat hingga 95 keluarga miskin harus dikeluarkan dari daftar, apakah pos-pos yang melekat pada pejabat juga ikut ditinjau dengan disiplin yang sama? Asas keadilan anggaran dan kepekaan terhadap kelompok rentan menuntut beban penghematan ditanggung secara proporsional — bukan hanya oleh yang paling lemah.

Kedua — soal proporsi internal yang janggal di mata awam. Bahwa “bonus” pungutan (Rp761,6 juta) berukuran 4,4 kali gaji-tunjangan dasar (Rp174,2 juta) adalah fakta yang, meski legal, sulit dijelaskan ke publik tanpa konteks. Tanpa edukasi bahwa angka ini berbasis realisasi dan berplafon, masyarakat mudah membacanya sebagai ketimpangan telanjang.

Ketiga — soal transparansi realisasi. Karena insentif bersifat conditional, kepentingan publik menuntut Pemkot membuka: berapa realisasi pajak yang dicapai, dan berapa insentif yang benar-benar dibayarkan vs pagu. Tanpa keterbukaan ini, plafon Rp761,6 juta berpotensi disalahpahami sebagai pengeluaran pasti.

Keempat — soal beban pembuktian ada pada penyelenggara. Dalam tata kelola yang sehat, ketika muncul pertanyaan publik atas dua angka yang kontras dalam satu dokumen, kewajiban menjelaskan ada di tangan pemerintah daerah — bukan warga yang harus menebak. Penjelasan yang dibutuhkan: (a) alasan dan dasar hukum pencoretan 95 KK; (b) apakah dana RTLH yang “hemat” dialihkan ke sasaran miskin lain atau ditarik ke pos lain; (c) apakah pos-pos melekat pejabat ikut ditinjau.

Bagian 6 — Yang masih harus diuji (kejujuran metodologis)

- Yang dapat dipastikan dari dokumen primer:insentif KDH/WKDH Rp761.662.135 (8 pos) dan RTLH 213 KK senilai Rp4.473.000.000 tertera resmi dalam Perwali 50/2025.

- Yang BELUM dapat diverifikasi dari dokumen ini:pencoretan 95 penerima RTLH. Perwali 50/2025 (ditetapkan 29 Desember 2025) masih memuat 213 KK. Bila pencoretan benar terjadi “beberapa hari lalu”, itu adalah tindakan administratif susulan — kemungkinan lewat revisi SK penerima, addendum, atau perubahan dalam pelaksanaan — yang harus dikonfirmasi pada dokumen perubahannya (SK Wali Kota/SK Kepala Dinas tentang penetapan penerima, atau Perwali Perubahan), bukan pada Perwali 50/2025.

Maka, perhitungan dampak pencoretan (Rp1,995 miliar; sisa 118 KK) di atas bersifat kondisional: sahih jika angka 95 benar.

Penutup

Dua angka, satu dokumen. Rp761,6 juta melekat pada dua jabatan; Rp4,473 miliar untuk 213 rumah keluarga miskin yang kini dikabarkan menyusut. Yang pertama legal dan berbasis kinerja pungutan; yang kedua adalah ujung paling konkret dari kehadiran negara bagi warga papa.

Kritik yang adil tidak menyoal keabsahan insentif, melainkan urutan prioritas dan rasa keadilan: ketika ikat pinggang dikencangkan, ia tidak boleh hanya dikencangkan di pinggang yang paling kurus. Pertanyaan ini bukan tuduhan — ia undangan terbuka bagi Pemerintah Kota Mojokerto untuk menjelaskan, dengan data realisasi dan dokumen perubahan di tangan, bahwa setiap rupiah ditempatkan pada tempat yang patut.

Sumber primer tunggal: Peraturan Wali Kota Mojokerto Nomor 50 Tahun 2025 tentang Penjabaran Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2026 (ditetapkan 29 Desember 2025), beserta Lampiran Daftar Penerima Bantuan Sosial Berupa Uang TA 2026. Seluruh angka dikutip dari rekening belanja dan subtotal resmi dokumen. Klaim pencoretan 95 penerima belum diverifikasi terhadap dokumen primer dan perlu dikonfirmasi pada dokumen perubahan/penetapan penerima.

Penulis: H. Rif’an Hanum., S.H., M.H.

Pendiri Kantor Firma Hukum

Rif’an Hanum & Nawacita