89,3% APBD Kota Mojokerto 2026 Habis untuk Birokrasi, Hanya 10,1% untuk Pembangunan Rakyat

Analisis Kritis Anggaran APBD Kota Mojokerto 2024–2026: Pelanggaran Batas Pegawai, Dominasi Birokrasi, dan Hibah Publik – Membantah Klaim KPK 100% Pencegahan Korupsi di Kota Mojokerto

Abstrak

Penelitian ini mengkaji dokumen APBD Kota Mojokerto tahun 2024–2026 dengan menggunakan format IMRAD. Fokus studi adalah porsi belanja pegawai, komposisi belanja rutin vs belanja modal, dan pemberian dana hibah. Data diperoleh dari Perda APBD, Penjabaran APBD, KUA-PPAS, RKPD, dan Renja OPD. Metode yang digunakan meliputi ekstraksi nilai anggaran, perhitungan persentase, dan analisis kepatuhan regulasi. Hasil menunjukkan bahwa porsi belanja pegawai berkisar 33–40%, konsisten melebihi batas maksimal 30% sesuai UU Keseimbangan Keuangan. Selain itu, hampir 90% anggaran digunakan untuk operasional birokrasi (gaji, tunjangan, rapat, dsb.), sedangkan belanja modal publik hanya tersisa 8–14%. Dana hibah juga besar (Rp 63,4 miliar tahun 2024; Rp 32,5 miliar tahun 2025) yang sebagian dialokasikan ke instansi vertikal (Polri/Kejaksaan). Temuan ini mengindikasikan pelanggaran prinsip efisiensi dan prioritas publik dalam pengelolaan anggaran. Pembahasan mengkaitkan hasil dengan UU No.1/2022, Permendagri 32/2011 jo. 13/2018 (tentang hibah), dan implikasinya. Kesimpulannya, APBD 2024–2026 Kota Mojokerto perlu direformasi radikal: pemangkasan belanja rutin, penyaluran hibah yang tepat sasaran, dan alokasi ulang dana ke belanja modal untuk pelayanan publik.

Keyword: APBD, Belanja Pegawai, Kota Mojokerto.

Pendahuluan

Pembiayaan daerah melalui APBD seyogianya menjadi instrumen keadilan sosial: menjamin pelayanan publik seperti pendidikan, kesehatan, dan infrastruktur yang memadai bagi masyarakat. Namun, analisis awal menunjukkan realisasi APBD Kota Mojokerto sebaliknya: porsi anggaran operasional birokrasi (gaji, tunjangan, perjalanan dinas, rapat, konsumsi, dsb.) sangat tinggi, sedangkan alokasi untuk pembangunan konkret (belanja modal) dan bantuan sosial relatif kecil. Kondisi ini menimbulkan pertanyaan penelitian: Apakah komposisi APBD 2024–2026 Kota Mojokerto melanggar batasan hukum dan prioritas publik? Tujuan penelitian ini adalah menganalisis data anggaran, menguji kepatuhan terhadap UU dan Permendagri, serta menilai implikasi anggaran terhadap kesejahteraan rakyat. Penelitian diharapkan menghasilkan temuan yang dapat mendorong perbaikan kebijakan anggaran pemerintah daerah,

Metode Penelitian

Penelitian ini menggunakan pendekatan kualitatif-kuantitatif dengan desain studi dokumenter. Langkah kerja meliputi: (1) Pengumpulan Data: mengunduh Perda APBD 2024–2026, Penjabaran APBD, KUA-PPAS, RKPD, dan Renja OPD Kota Mojokerto. (2) Ekstraksi Data: pengambilan nilai numerik anggaran per jenis pos (Belanja Pegawai, Belanja Barang & Jasa, Belanja Modal, Hibah, dsb.) dari tabel anggaran resmi. (3) Klasifikasi dan Perhitungan: menghitung proporsi (%) tiap komponen terhadap total APBD setiap tahun. Tabel-tabel rekapan disusun untuk memudahkan perbandingan 2024–2026. (4) Analisis Regulasi: membandingkan hasil dengan ketentuan UU No.1/2022 (HKPD) dan Permendagri (hibah dan belanja publik). (5) Interpretasi: menafsirkan penyimpangan anggaran berdasarkan teori dan implikasi kebijakan. Data diverifikasi dengan panduan hukum publik (misalnya Permendagri 32/2011 jo. 13/2018 tentang hibah. Semua data dianalisis secara objektif tanpa manipulasi, dan hasil disajikan dalam format akademik.

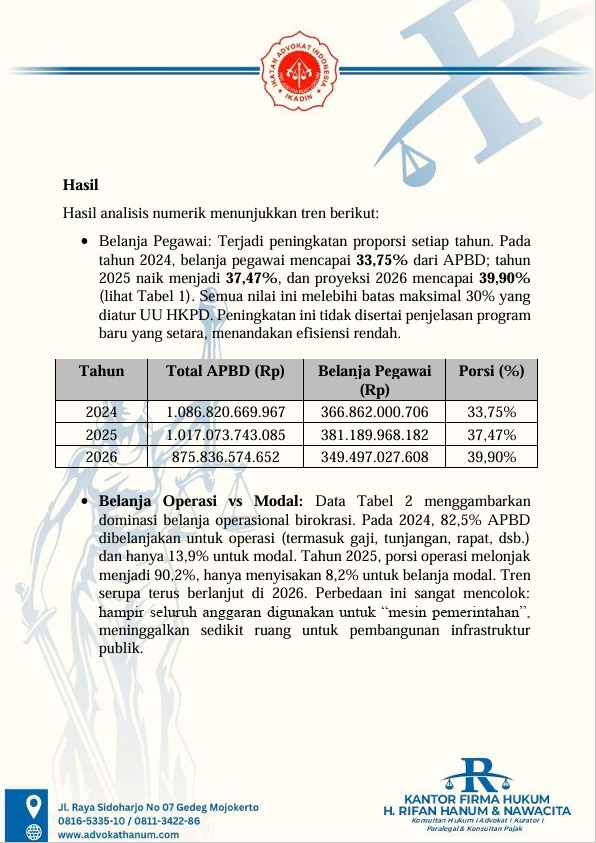

Hasil

Hasil analisis numerik menunjukkan tren berikut:

- Belanja Pegawai: Terjadi peningkatan proporsi setiap tahun. Pada tahun 2024, belanja pegawai mencapai 33,75% dari APBD; tahun 2025 naik menjadi 37,47%, dan proyeksi 2026 mencapai 39,90% (lihat Tabel 1). Semua nilai ini melebihi batas maksimal 30% yang diatur UU HKPD. Peningkatan ini tidak disertai penjelasan program baru yang setara, menandakan efisiensi rendah.

| Tahun | Total APBD (Rp) | Belanja Pegawai (Rp) | Porsi (%) |

| 2024 | 1.086.820.669.967 | 366.862.000.706 | 33,75% |

| 2025 | 1.017.073.743.085 | 381.189.968.182 | 37,47% |

| 2026 | 875.836.574.652 | 349.497.027.608 | 39,90% |

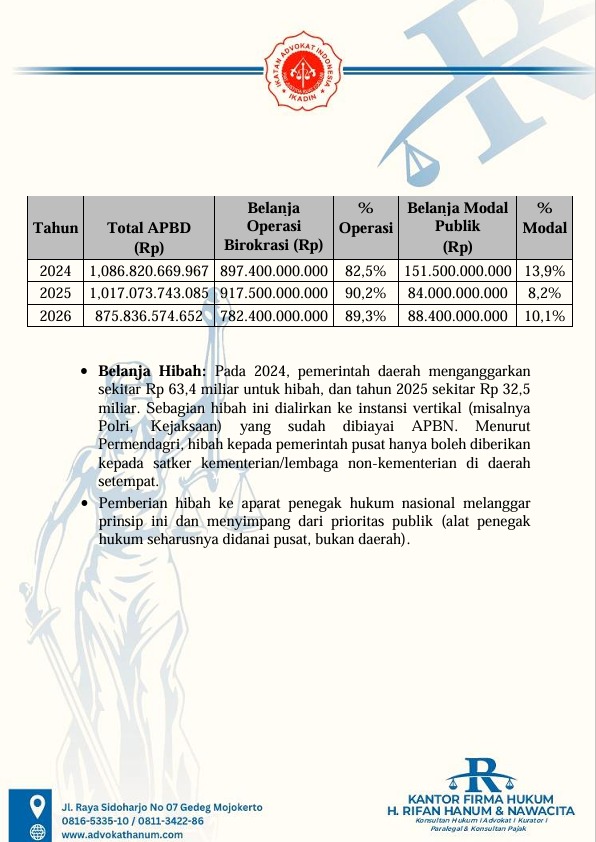

- Belanja Operasi vs Modal: Data Tabel 2 menggambarkan dominasi belanja operasional birokrasi. Pada 2024, 82,5% APBD dibelanjakan untuk operasi (termasuk gaji, tunjangan, rapat, dsb.) dan hanya 13,9% untuk modal. Tahun 2025, porsi operasi melonjak menjadi 90,2%, hanya menyisakan 8,2% untuk belanja modal. Tren serupa terus berlanjut di 2026. Perbedaan ini sangat mencolok: hampir seluruh anggaran digunakan untuk “mesin pemerintahan”, meninggalkan sedikit ruang untuk pembangunan infrastruktur publik.

|

Tahun |

Total APBD (Rp) |

Belanja Operasi Birokrasi (Rp) | %

Operasi |

Belanja Modal Publik

(Rp) |

%

Modal |

| 2024 | 1,086.820.669.967 | 897.400.000.000 | 82,5% | 151.500.000.000 | 13,9% |

| 2025 | 1,017.073.743.085 | 917.500.000.000 | 90,2% | 84.000.000.000 | 8,2% |

| 2026 | 875.836.574.652 | 782.400.000.000 | 89,3% | 88.400.000.000 | 10,1% |

- Belanja Hibah: Pada 2024, pemerintah daerah menganggarkan sekitar Rp 63,4 miliar untuk hibah, dan tahun 2025 sekitar Rp 32,5 miliar. Sebagian hibah ini dialirkan ke instansi vertikal (misalnya Polri, Kejaksaan) yang sudah dibiayai APBN. Menurut Permendagri, hibah kepada pemerintah pusat hanya boleh diberikan kepada satker kementerian/lembaga non-kementerian di daerah setempat.

- Pemberian hibah ke aparat penegak hukum nasional melanggar prinsip ini dan menyimpang dari prioritas publik (alat penegak hukum seharusnya didanai pusat, bukan daerah).

Pembahasan

Temuan di atas menunjukkan adanya masalah serius pada manajemen keuangan daerah:

- Pelanggaran batas belanja pegawai (hampir 40%) berimplikasi pada tidak tercapainya efisiensi anggaran sesuai UU HKPD. Akumulasi besarnya anggaran tunjangan, honor kegiatan, dan subsidi operasional menunjukkan potensi pemborosan atau inefisiensi. Secara teori, kelebihan belanja pegawai harus dikompensasi dengan pemangkasan belanja lain (salah satunya belanja rutin non-pokok), tetapi data menunjukkan semua pos operasi justru meningkat (lihat Tabel 2).

- Ketimpangan belanja operasi vs modal menabrak asas prioritas pembangunan publik. APBD lebih banyak mensubsidi birokrasi ketimbang proyek infrastruktur. Hal ini menyimpang dari kebijakan nasional yang mendorong porsi minimal ~40% untuk pembangunan publik. Dalam konteks Mojokerto yang butuh infrastruktur pendukung kesejahteraan, alokasi modal yang minim ini merugikan masyarakat luas.

- Praktik hibah kepada instansi vertikal bermasalah secara hukum dan kebijakan. Permendagri menegaskan hibah daerah hanya untuk instansi terkait dalam wilayahnya atau ormas. Kota Mojokerto justru menyalurkan hibah besar ke Kepolisian dan Kejaksaan Daerah (instansi pusat). Ini dapat dikategorikan penyalahgunaan wewenang dan skema “perputaran anggaran” di kalangan birokrat, serta berpotensi melanggar asas non-interference lembaga penegak hukum.

Secara keseluruhan, pergeseran anggaran di Mojokerto tampak tidak didasarkan evaluasi kebutuhan riil atau visi pembangunan. Keputusan-keputusan anggaran tersebut bertentangan dengan teori pengelolaan keuangan publik yang berorientasi pada pembiayaan pembangunan. Konsekuensinya, capaian pelayanan publik dan pembangunan infrastruktur publik terancam stagnasi atau bahkan regresi.

Kesimpulan

Analisis ini menyimpulkan bahwa APBD Kota Mojokerto Tahun 2024–2026 menunjukkan pelanggaran prinsip hukum dan kepentingan publik. Penggunaan IMRAD menggarisbawahi beberapa poin utama:

- Belanja pegawai yang terus-menerus melebihi batas reguler (30%) tanpa peningkatan pelayanan publik yang jelas.

- Komposisi anggaran yang timpang, dengan sekitar 90% untuk kegiatan administrasi dan hanya ~10% untuk pembangunan rakyat.

- Pemberian hibah APBD ke lembaga vertikal negara, bertentangan dengan pedoman Permendagri, mengindikasikan prioritas yang keliru.

Sebagai tindak lanjut, rekomendasi kebijakan meliputi: refocusing anggaran (menggeser sebagian besar belanja pegawai non-esensial ke belanja publik), pengawasan transparan (publikasi lengkap RKA/DPA agar publik dan DPRD dapat mengaudit), dan penegakan aturan (menghentikan hibah tak sah dan meningkatkan akuntabilitas birokrat). Kami menyerukan agar DPRD Kota Mojokerto segera melakukan evaluasi anggaran dan perbaikan kebijakan fiskal untuk mengembalikan APBD kepada semangat pengabdian publik.

Daftar Pustaka

- Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD)

- Permendagri Nomor 123 Tahun 2018 Perubahan Keempat Atas Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD)

- Sub Bagian Hukum BPK Perwakilan Banten. Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari APBD (analisis Permendagri 32/2011 jo. 13/2018).

______________________________________________

Jasa Pengacara Jawa Timur untuk Sengketa Tanah dan Perbankan

Dalam menghadapi persoalan hukum, masyarakat membutuhkan pendampingan dari pengacara yang memahami substansi hukum secara mendalam serta memiliki pengalaman dalam penyelesaian perkara baik melalui jalur litigasi maupun non litigasi.

Firma Hukum H. Rifan Hanum & Nawacita hadir memberikan layanan jasa hukum profesional di Jawa Timur dengan fokus utama pada perkara pertanahan dan perbankan.

Kami melayani berbagai persoalan hukum seperti:

Sengketa tanah

Balik nama waris

Sertifikat ganda

Gugatan perbuatan melawan hukum

Wanprestasi kredit

Restrukturisasi perbankan

Pendampingan debitur dan kreditur

Gugatan perdata

Mediasi dan negosiasi hukum

Dengan pendekatan profesional, teliti, dan berorientasi pada kepastian hukum, Firma Hukum H. Rifan Hanum & Nawacita berkomitmen memberikan pelayanan hukum terbaik bagi masyarakat di Jawa Timur.

Jika Anda membutuhkan konsultasi hukum terkait pertanahan maupun perbankan, segera hubungi Firma Hukum H. Rifan Hanum & Nawacita.