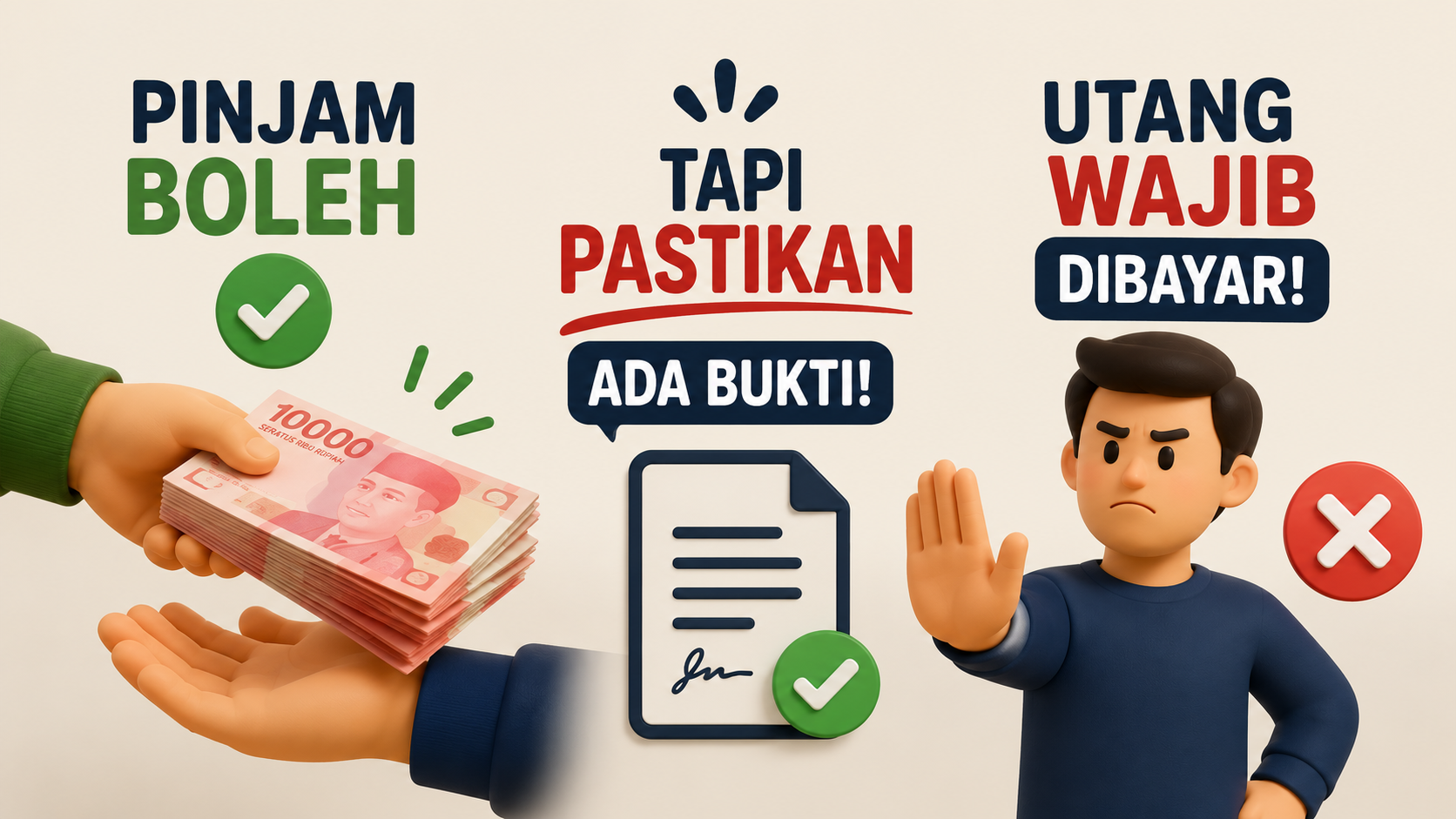

Pinjam Uang Tanpa Perjanjian Tertulis, Masih Bisa Ditagih? Ini Akibat Hukum, Cara Menagih, dan Dasar Hukumnya

Memberikan pinjaman uang kepada teman, saudara, pasangan, hingga rekan bisnis sering kali dilakukan hanya bermodal rasa percaya. Tidak sedikit orang yang menganggap membuat surat perjanjian sebagai hal yang merepotkan atau bahkan tidak enak karena khawatir dianggap tidak percaya kepada pihak yang meminjam.

Akibatnya, transaksi pinjam-meminjam hanya dilakukan melalui percakapan lisan, pesan WhatsApp, atau sekadar transfer uang tanpa adanya perjanjian tertulis.

Masalah baru muncul ketika waktu pengembalian telah tiba, tetapi pihak yang meminjam justru menghindar, sulit dihubungi, bahkan menyangkal pernah memiliki utang. Dalam kondisi seperti ini, banyak orang berpikir bahwa uang tersebut sudah tidak mungkin kembali karena tidak memiliki surat perjanjian.

Lalu, benarkah pinjam uang tanpa perjanjian tertulis tidak dapat ditagih? Apakah masih memiliki kekuatan hukum? Apa yang harus dilakukan jika pihak yang meminjam tidak mau mengembalikan uang?

Mari kita bahas satu per satu.

Apakah Pinjam Uang Tanpa Perjanjian Tertulis Tetap Sah?

Jawabannya ya, tetap sah.

Hukum perdata di Indonesia tidak mengharuskan setiap perjanjian dibuat secara tertulis. Bahkan, perjanjian yang dibuat secara lisan tetap dapat menimbulkan hak dan kewajiban selama memenuhi syarat sahnya perjanjian.

Hal tersebut diatur dalam Pasal 1320 Kitab Undang-Undang Hukum Perdata (KUHPerdata) yang menyebutkan bahwa suatu perjanjian dianggap sah apabila memenuhi empat syarat, yaitu:

- Adanya kesepakatan para pihak.

- Para pihak cakap melakukan perbuatan hukum.

- Adanya objek tertentu.

- Sebab yang halal.

Selama keempat unsur tersebut terpenuhi, maka hubungan hukum antara pemberi pinjaman dan peminjam tetap ada meskipun tidak dituangkan dalam bentuk surat perjanjian.

Selain itu, Pasal 1338 ayat (1) KUHPerdata menegaskan bahwa setiap perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi para pihak yang membuatnya. Ketentuan ini dikenal dengan asas pacta sunt servanda, yaitu setiap perjanjian wajib dipenuhi oleh para pihak.

Artinya, pihak yang meminjam tetap berkewajiban mengembalikan uang sesuai dengan kesepakatan yang telah dibuat.

Apa Itu Perjanjian Pinjam-Meminjam?

Dalam hukum Indonesia, perjanjian pinjam-meminjam diatur dalam Pasal 1754 KUHPerdata, yaitu perjanjian di mana salah satu pihak memberikan sejumlah barang yang habis dipakai, termasuk uang, kepada pihak lain dengan kewajiban mengembalikan dalam jumlah dan jenis yang sama.

Dari ketentuan tersebut dapat dipahami bahwa ketika seseorang meminjam uang, ia memiliki kewajiban hukum untuk mengembalikan sejumlah uang yang diterimanya sesuai dengan kesepakatan.

Dengan demikian, meskipun tidak ada surat perjanjian, hubungan utang-piutang tetap memiliki konsekuensi hukum.

Mengapa Perjanjian Tertulis Sangat Penting?

Walaupun hukum mengakui perjanjian lisan, perjanjian tertulis tetap sangat disarankan karena berfungsi sebagai alat bukti yang kuat apabila terjadi sengketa.

Tanpa adanya perjanjian tertulis, sering muncul berbagai persoalan, misalnya:

- Peminjam mengaku tidak pernah menerima uang.

- Jumlah pinjaman diperdebatkan.

- Tidak ada kesepakatan mengenai batas waktu pembayaran.

- Tidak jelas apakah terdapat bunga atau tidak.

- Sulit membuktikan isi kesepakatan di hadapan hakim.

Semakin sedikit bukti yang dimiliki, semakin berat pula beban pembuktian di pengadilan.

Siapa yang Harus Membuktikan Adanya Utang?

Dalam hukum acara perdata berlaku prinsip bahwa siapa yang mengajukan suatu hak, dialah yang wajib membuktikannya.

Prinsip tersebut terdapat dalam Pasal 1865 KUHPerdata, yang pada pokoknya menyatakan bahwa setiap orang yang mengaku mempunyai suatu hak atau mendalilkan suatu peristiwa hukum wajib membuktikan dalil tersebut.

Oleh karena itu, apabila pemberi pinjaman menggugat ke pengadilan, ia harus dapat menunjukkan bukti bahwa memang pernah terjadi transaksi pinjam-meminjam.

Bukti Apa Saja yang Bisa Digunakan?

Meskipun tidak memiliki surat perjanjian, bukan berarti tidak memiliki bukti sama sekali.

Beberapa alat bukti yang dapat memperkuat adanya hubungan utang-piutang antara lain:

1. Bukti Transfer Bank

Transfer ke rekening peminjam merupakan salah satu bukti yang sangat penting karena menunjukkan adanya perpindahan dana.

Namun, bukti transfer akan semakin kuat apabila didukung dengan bukti lain yang menunjukkan bahwa dana tersebut merupakan pinjaman, bukan hadiah atau pembayaran.

2. Percakapan WhatsApp atau Media Elektronik

Chat WhatsApp, Telegram, SMS, email, maupun media elektronik lainnya dapat digunakan sebagai alat bukti apabila memperlihatkan adanya kesepakatan pinjaman atau pengakuan utang.

Keabsahan informasi elektronik sebagai alat bukti diakui dalam Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 1 Tahun 2024.

3. Rekaman Percakapan

Dalam kondisi tertentu, rekaman percakapan juga dapat menjadi alat bukti sepanjang diperoleh dan digunakan sesuai dengan ketentuan hukum yang berlaku.

4. Saksi

Orang yang mengetahui adanya transaksi pinjaman dapat dimintai keterangan sebagai saksi di persidangan.

5. Pengakuan Debitur

Apabila peminjam pernah mengakui utangnya melalui pesan singkat, surat, email, atau rekaman percakapan, hal tersebut dapat menjadi bukti yang sangat kuat.

6. Bukti Pembayaran Sebagian

Apabila debitur pernah mencicil sebagian utangnya, bukti pembayaran tersebut dapat memperkuat bahwa memang terdapat hubungan utang-piutang.

Kapan Debitur Dianggap Wanprestasi?

Dalam hukum perdata, seseorang dikatakan melakukan wanprestasi apabila tidak memenuhi kewajibannya sebagaimana diperjanjikan.

Bentuk wanprestasi dapat berupa:

- Tidak mengembalikan uang sama sekali.

- Terlambat mengembalikan pinjaman.

- Mengembalikan tetapi tidak sesuai jumlah yang disepakati.

- Menolak melaksanakan isi perjanjian.

Menurut Pasal 1238 KUHPerdata, debitur dianggap lalai setelah diberi peringatan atau somasi, kecuali apabila dalam perjanjian telah ditentukan bahwa kelalaian terjadi dengan lewatnya waktu yang diperjanjikan.

Karena pinjaman tanpa perjanjian tertulis umumnya tidak memiliki tanggal jatuh tempo yang jelas, maka pengiriman somasi menjadi langkah yang sangat penting sebelum mengajukan gugatan.

Apa Itu Somasi?

Somasi adalah surat peringatan resmi yang dikirimkan kepada debitur agar memenuhi kewajibannya dalam jangka waktu tertentu.

Isi somasi biasanya meliputi:

- Identitas para pihak.

- Kronologi pinjaman.

- Jumlah utang.

- Permintaan pembayaran.

- Batas waktu pelunasan.

- Peringatan bahwa apabila tidak dipenuhi akan ditempuh jalur hukum.

Selain sebagai bentuk itikad baik, somasi juga dapat menjadi bukti bahwa kreditur telah memberikan kesempatan kepada debitur untuk menyelesaikan permasalahan secara damai.

Apa yang Harus Dilakukan Jika Sudah Terlanjur Meminjamkan Uang Tanpa Surat?

Apabila Anda berada dalam kondisi tersebut, jangan langsung beranggapan bahwa uang tersebut tidak dapat kembali. Ada beberapa langkah yang dapat dilakukan.

Pertama, kumpulkan seluruh bukti yang berkaitan dengan pinjaman, seperti bukti transfer, mutasi rekening, percakapan WhatsApp, email, maupun bukti komunikasi lainnya.

Kedua, lakukan penagihan secara baik-baik. Hindari tindakan yang bersifat mengancam, mempermalukan, atau melakukan intimidasi karena justru dapat menimbulkan persoalan hukum baru.

Ketiga, apabila memungkinkan, mintalah debitur membuat surat pengakuan utang atau setidaknya mengakui utangnya melalui pesan tertulis.

Keempat, kirimkan somasi secara resmi. Dalam praktik, somasi sering dikirimkan oleh advokat agar memiliki kekuatan administratif yang lebih baik.

Kelima, apabila somasi tidak diindahkan, Anda dapat mengajukan gugatan wanprestasi ke pengadilan yang berwenang.

Bisakah Langsung Melapor ke Polisi?

Banyak masyarakat beranggapan bahwa setiap utang yang tidak dibayar dapat langsung dilaporkan ke polisi.

Padahal, tidak selalu demikian.

Pada dasarnya, hubungan utang-piutang merupakan ranah hukum perdata sehingga penyelesaiannya dilakukan melalui gugatan wanprestasi.

Namun, apabila sejak awal terbukti terdapat rangkaian kebohongan, identitas palsu, tipu muslihat, atau niat untuk menguasai uang orang lain secara melawan hukum, perkara tersebut dapat mengarah pada dugaan tindak pidana, misalnya penipuan sebagaimana diatur dalam Pasal 492 Undang-Undang Nomor 1 Tahun 2023 tentang Kitab Undang-Undang Hukum Pidana (KUHP). Penentuan ada atau tidaknya unsur pidana tentu bergantung pada fakta dan alat bukti dalam setiap kasus.

Karena itu, penting untuk membedakan antara wanprestasi (ingkar janji) dengan penipuan. Tidak semua utang yang macet otomatis merupakan tindak pidana.

Bagaimana Cara Mencegah Sengketa di Masa Depan?

Agar tidak mengalami kesulitan pembuktian, setiap transaksi pinjam-meminjam sebaiknya dilakukan dengan lebih hati-hati.

Beberapa langkah sederhana yang dapat dilakukan antara lain:

- Membuat surat perjanjian pinjam-meminjam.

- Menuliskan jumlah pinjaman secara jelas.

- Menentukan tanggal jatuh tempo.

- Mencantumkan mekanisme pembayaran.

- Menentukan konsekuensi apabila terlambat membayar.

- Menandatangani perjanjian di atas meterai (meterai tidak menentukan sah atau tidaknya perjanjian, tetapi dapat memenuhi kewajiban bea meterai sesuai ketentuan perpajakan).

- Menyimpan bukti transfer dan seluruh komunikasi.

Dengan adanya dokumen yang lengkap, proses pembuktian apabila terjadi sengketa akan jauh lebih mudah.

Kesimpulan

Pinjam uang tanpa perjanjian tertulis tetap memiliki kekuatan hukum selama memenuhi syarat sahnya perjanjian sebagaimana diatur dalam Pasal 1320 KUHPerdata. Akan tetapi, tidak adanya dokumen tertulis membuat proses pembuktian menjadi lebih sulit apabila terjadi perselisihan.

Apabila Anda sudah terlanjur meminjamkan uang tanpa surat perjanjian, jangan terburu-buru menyerah. Kumpulkan seluruh bukti yang tersedia, lakukan penagihan secara patut, kirimkan somasi sebagai peringatan resmi, dan apabila tidak ada penyelesaian, tempuh upaya hukum melalui gugatan wanprestasi.

Mencegah sengketa tentu lebih baik daripada menyelesaikannya. Oleh karena itu, biasakan membuat perjanjian tertulis setiap kali melakukan transaksi pinjam-meminjam, meskipun dilakukan dengan keluarga, sahabat, atau orang yang telah lama dikenal. Dokumen sederhana yang dibuat sejak awal dapat memberikan kepastian hukum dan melindungi hak kedua belah pihak apabila di kemudian hari timbul permasalahan.