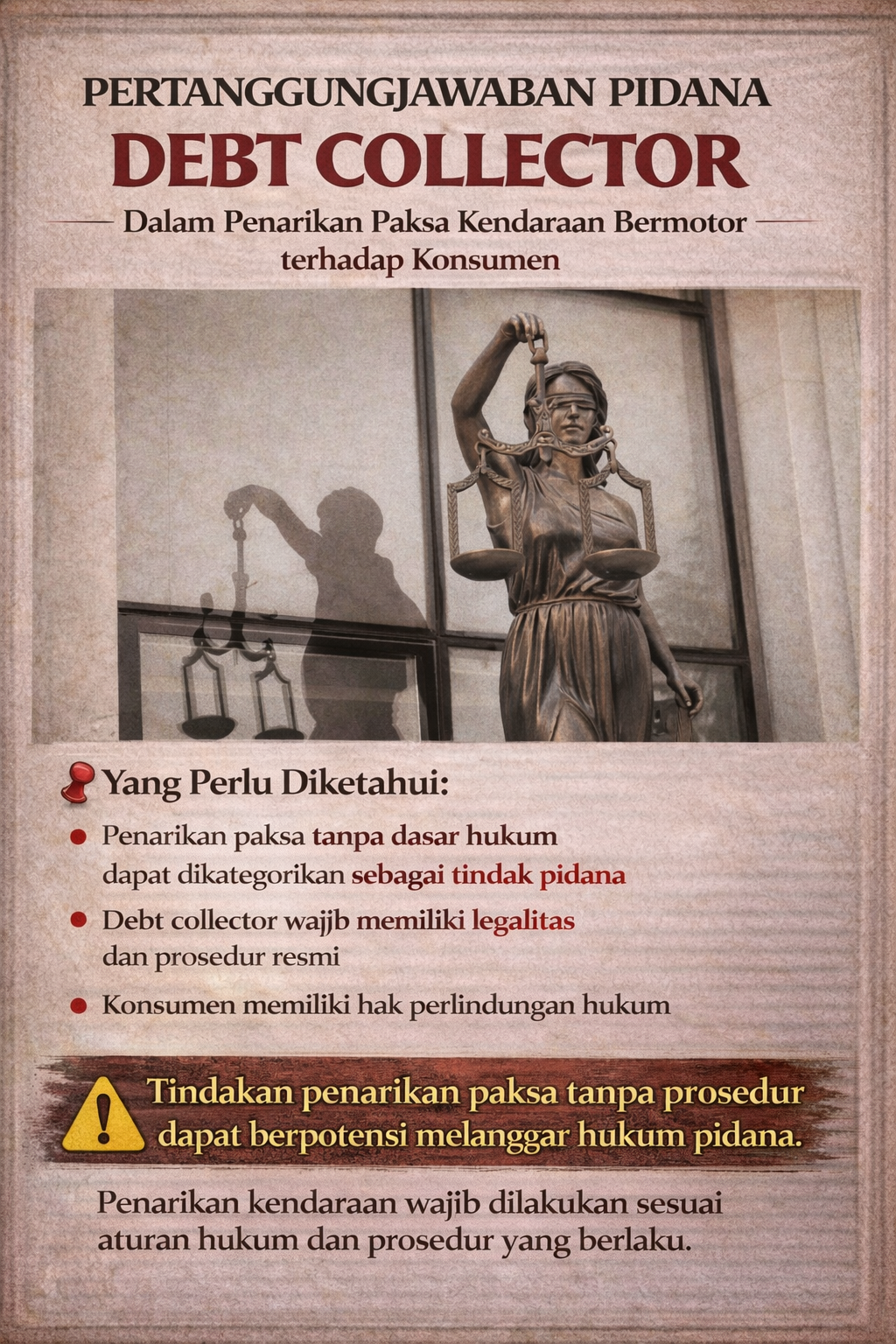

Pertanggungjawaban Pidana Debt Collector dalam Penarikan Paksa Kendaraan Bermotor terhadap Konsumen

Pendahuluan

Praktik penagihan utang oleh debt collector di Indonesia hingga saat ini masih menjadi persoalan serius yang terus menimbulkan keresahan di tengah masyarakat, terutama ketika dilakukan dengan cara-cara yang melanggar hukum seperti intimidasi, ancaman, hingga penarikan paksa kendaraan bermotor di jalan maupun di kediaman debitur. Fenomena ini tidak hanya mencerminkan lemahnya kepatuhan terhadap norma hukum, tetapi juga menunjukkan adanya ketimpangan posisi antara kreditur dan debitur dalam hubungan pembiayaan. Dalam konteks negara hukum, setiap tindakan, termasuk aktivitas penagihan utang, seharusnya dilaksanakan berdasarkan ketentuan peraturan perundang-undangan yang berlaku, serta menjunjung tinggi prinsip perlindungan hak asasi manusia dan keadilan. Oleh karena itu, segala bentuk tindakan koersif yang dilakukan di luar prosedur hukum yang sah tidak dapat dibenarkan, meskipun debitur berada dalam kondisi wanprestasi.

Lebih lanjut, bahwa praktik penagihan oleh debt collector masih sering dilakukan di luar batas kewenangan hukum, seperti tanpa dilengkapi dokumen resmi, tanpa pemberitahuan sebelumnya, atau bahkan disertai tindakan kekerasan dan tekanan psikologis. Kondisi ini berpotensi menimbulkan pelanggaran pidana serta merugikan konsumen, yang pada umumnya berada dalam posisi yang lebih lemah secara ekonomi maupun pengetahuan hukum. Tidak jarang, konsumen tidak memahami hak-haknya dan cenderung menyerah terhadap tekanan yang diberikan, sehingga memperparah ketidakadilan dalam praktik pembiayaan. Oleh karena itu, diperlukan penegakan hukum yang tegas serta peningkatan kesadaran hukum masyarakat agar praktik penagihan utang dapat berjalan secara sah, adil, dan tidak merugikan pihak manapun.

Peran dan Kedudukan Debt Collector dalam Praktik Pembiayaan

Debt collector pada dasarnya merupakan pihak yang ditunjuk oleh perusahaan pembiayaan untuk melakukan penagihan terhadap debitur yang mengalami keterlambatan pembayaran. Dalam praktiknya, mereka seringkali merupakan pihak ketiga yang tidak memiliki hubungan kerja langsung dengan perusahaan pembiayaan, melainkan bekerja berdasarkan sistem penugasan atau kontrak tertentu. Kondisi ini menimbulkan persoalan ketika proses penagihan dilakukan tanpa memperhatikan prosedur hukum yang berlaku serta tanpa pengawasan yang memadai dari pihak pemberi kuasa. Tidak jarang debt collector melakukan tindakan represif seperti mendatangi debitur secara berkelompok, melakukan tekanan psikologis, hingga bertindak seolah-olah memiliki kewenangan penuh untuk mengambil objek jaminan.

Lebih jauh, dalam sejumlah kasus, tindakan tersebut bahkan berkembang menjadi pengambilan kendaraan secara paksa di jalan atau di tempat tinggal debitur tanpa dasar hukum yang jelas, tanpa dokumen resmi, dan tanpa melalui mekanisme yang sah. Praktik semacam ini tidak hanya melanggar ketentuan hukum, tetapi juga berpotensi menimbulkan konflik sosial dan rasa ketidakamanan di masyarakat. Padahal, secara hukum, penagihan utang harus dilakukan dengan cara yang sah, proporsional, dan tetap menghormati hak-hak konsumen sebagai pihak yang dilindungi oleh hukum, sehingga tidak boleh dilakukan dengan cara-cara yang bersifat intimidatif maupun koersif.

Legalitas Penarikan Kendaraan Bermotor oleh Debt Collector

Penarikan kendaraan bermotor yang menjadi objek jaminan tidak dapat dilakukan secara sembarangan oleh debt collector. Dalam sistem hukum Indonesia, pelaksanaan eksekusi terhadap objek jaminan harus melalui mekanisme yang sah, seperti melalui putusan pengadilan atau persetujuan sukarela dari debitur. Prinsip due process of law menegaskan bahwa setiap tindakan pengambilan barang milik seseorang harus didasarkan pada kewenangan hukum yang jelas. Dengan demikian, apabila debt collector melakukan penarikan kendaraan secara paksa di jalan atau di rumah tanpa dokumen resmi dan tanpa prosedur hukum yang benar, maka tindakan tersebut dapat dikualifikasikan sebagai pelanggaran hukum, bahkan berpotensi sebagai tindak pidana.

Pertanggungjawaban Pidana Debt Collector

Dalam konteks tindakan debt collector yang melakukan penarikan paksa kendaraan bermotor dengan cara intimidatif atau kekerasan, terdapat beberapa ketentuan pidana dalam Undang-Undang Nomor 1 Tahun 2023 tentang Kitab Undang-Undang Hukum Pidana yang dapat diterapkan, yaitu sebagai berikut.

Pertama, terkait dengan pemerasan, diatur dalam Pasal 482 KUHP Baru, yang pada pokoknya menyatakan bahwa setiap orang yang dengan maksud menguntungkan diri sendiri atau orang lain secara melawan hukum, memaksa orang lain dengan kekerasan atau ancaman kekerasan untuk memberikan suatu barang atau membuat utang, dapat dipidana. Dalam praktik debt collector, pasal ini relevan apabila terdapat pemaksaan terhadap debitur untuk menyerahkan kendaraan secara tidak sah.

Kedua, terkait dengan pemaksaan atau perbuatan tidak menyenangkan (dalam konsep KUHP Baru tidak lagi memakai istilah lama tersebut) diatur dalam Pasal 448 KUHP Baru, yang mengatur bahwa setiap orang yang secara melawan hukum memaksa orang lain supaya melakukan, tidak melakukan, atau membiarkan sesuatu, dapat dipidana. Pasal ini menggantikan konsep “perbuatan tidak menyenangkan” dalam KUHP lama dan lebih menekankan pada unsur pemaksaan yang melanggar kebebasan seseorang.

Ketiga, terkait dengan penganiayaan, diatur dalam Pasal 466 KUHP Baru, yang menyatakan bahwa setiap orang yang melakukan perbuatan yang menimbulkan rasa sakit, luka, atau merusak kesehatan orang lain, dapat dipidana. Ketentuan ini dapat diterapkan apabila debt collector melakukan kekerasan fisik dalam proses penagihan.

Tanggung Jawab Perusahaan Pembiayaan

Selain debt collector sebagai pelaku langsung, perusahaan pembiayaan juga memiliki tanggung jawab hukum atas tindakan pihak ketiga yang mereka tunjuk dalam proses penagihan utang. Dalam doktrin hukum dikenal prinsip vicarious liability, yang menyatakan bahwa pemberi kuasa dapat dimintai pertanggungjawaban atas perbuatan pihak yang diberi kuasa sepanjang tindakan tersebut dilakukan dalam rangka pelaksanaan tugas yang diberikan. Prinsip ini menegaskan bahwa hubungan hukum antara perusahaan pembiayaan dan debt collector tidak serta-merta memutus tanggung jawab, melainkan justru menuntut adanya kontrol dan akuntabilitas dari pihak pemberi kuasa.

Dengan demikian, perusahaan pembiayaan tidak dapat melepaskan diri dari tanggung jawab apabila terbukti mengetahui, membiarkan, atau bahkan secara tidak langsung mendorong praktik penagihan yang melanggar hukum. Tanggung jawab tersebut dapat muncul baik dalam ranah perdata maupun pidana, terutama apabila tindakan debt collector menimbulkan kerugian atau pelanggaran terhadap hak-hak konsumen. Oleh karena itu, perusahaan wajib melakukan pengawasan yang ketat dan berkelanjutan, memastikan bahwa debt collector yang digunakan memiliki integritas, kompetensi, serta memahami batasan hukum dalam menjalankan tugasnya. Selain itu, perusahaan juga perlu menerapkan standar operasional prosedur yang jelas, memberikan pelatihan terkait etika penagihan, serta memastikan bahwa seluruh proses penagihan dilakukan sesuai dengan ketentuan hukum dan prinsip perlindungan konsumen.

Perlindungan Hukum bagi Konsumen

Konsumen sebagai debitur sebenarnya telah mendapatkan perlindungan hukum yang cukup kuat melalui berbagai peraturan perundang-undangan yang berlaku di Indonesia. Salah satu dasar utamanya adalah Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen yang memberikan jaminan atas hak konsumen untuk memperoleh kenyamanan, keamanan, dan perlindungan dari segala bentuk tindakan yang merugikan dalam hubungan hukum dengan pelaku usaha. Selain itu, konsumen juga memiliki hak untuk didengar pendapat dan keluhannya, hak untuk mendapatkan advokasi, serta hak untuk mengajukan pengaduan dan memperoleh penyelesaian sengketa secara layak apabila mengalami kerugian, termasuk akibat tindakan debt collector yang melampaui batas kewenangan.

Lebih lanjut, perlindungan ini juga diperkuat oleh prinsip-prinsip hukum lain seperti keadilan, kepastian hukum, dan keseimbangan para pihak dalam hubungan kontraktual. Namun demikian, dalam praktiknya perlindungan tersebut seringkali belum berjalan secara efektif. Hal ini disebabkan oleh masih rendahnya tingkat pemahaman masyarakat terhadap hak-haknya sebagai konsumen, sehingga banyak debitur yang tidak mengetahui langkah hukum yang dapat ditempuh ketika mengalami tindakan sewenang-wenang. Di samping itu, lemahnya penegakan hukum serta kurang optimalnya pengawasan terhadap praktik perusahaan pembiayaan dan debt collector turut memperparah kondisi ini, sehingga perlindungan hukum yang seharusnya kuat justru tidak dirasakan secara maksimal oleh masyarakat.

Faktor Penghambat Perlindungan Konsumen

Efektivitas perlindungan hukum terhadap konsumen dalam kasus penarikan paksa kendaraan masih menghadapi berbagai hambatan. Salah satu faktor utama adalah rendahnya tingkat kesadaran hukum masyarakat, sehingga banyak konsumen yang tidak mengetahui hak-haknya ketika menghadapi debt collector. Selain itu, pengawasan terhadap perusahaan pembiayaan dan praktik penagihan masih belum optimal, sehingga pelanggaran sering terjadi tanpa sanksi yang tegas. Faktor budaya juga turut mempengaruhi, di mana sebagian masyarakat menganggap tindakan intimidatif sebagai hal yang wajar dalam proses penagihan utang. Di sisi lain, keterbatasan akses terhadap mekanisme pengaduan dan lambatnya respons dari aparat penegak hukum semakin memperlemah posisi konsumen.

Kesimpulan

Berdasarkan uraian tersebut, dapat disimpulkan bahwa praktik penagihan utang oleh debt collector yang dilakukan dengan cara-cara represif, seperti intimidasi, ancaman, dan penarikan paksa kendaraan bermotor, merupakan tindakan yang bertentangan dengan prinsip negara hukum dan berpotensi menimbulkan konsekuensi pidana. Dalam kerangka Undang-Undang Nomor 1 Tahun 2023 tentang Kitab Undang-Undang Hukum Pidana, tindakan tersebut dapat dikualifikasikan sebagai tindak pidana pemerasan, pemaksaan, maupun penganiayaan apabila memenuhi unsur-unsur yang telah diatur, sehingga tidak dapat dibenarkan meskipun debitur berada dalam kondisi wanprestasi.

Selain itu, tanggung jawab hukum tidak hanya dibebankan kepada debt collector sebagai pelaku langsung, tetapi juga kepada perusahaan pembiayaan sebagai pemberi kuasa melalui prinsip vicarious liability. Perusahaan pembiayaan memiliki kewajiban untuk melakukan pengawasan, memastikan kepatuhan hukum, serta menjamin bahwa proses penagihan dilakukan secara sah, proporsional, dan beretika. Di sisi lain, konsumen sebagai debitur pada dasarnya telah memiliki perlindungan hukum yang cukup kuat melalui berbagai peraturan, termasuk Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen, namun implementasinya masih belum optimal akibat rendahnya kesadaran hukum masyarakat, lemahnya pengawasan, serta kurang efektifnya penegakan hukum.

Dengan demikian, diperlukan upaya yang komprehensif berupa penegakan hukum yang tegas, peningkatan literasi hukum masyarakat, serta penguatan pengawasan terhadap praktik penagihan utang agar tercipta keseimbangan antara kepentingan kreditur dan perlindungan terhadap debitur. Hal ini penting guna mewujudkan sistem pembiayaan yang berkeadilan, menjamin kepastian hukum, serta memberikan perlindungan yang nyata bagi konsumen.